en quelques mots

Première région française en termes de population et de richesse

La nouvelle carte régionale ne devrait pas conduire à une dilution de la région Île-de-France au sein de l’hexagone. Avec 12 millions d’habitants et le tiers de la richesse nationale, elle est appelée à se maintenir au premier rang des régions françaises. Elle conservera sans aucun doute une vocation internationale de premier plan. Son orientation sectorielle, qui la positionne sur les activités à haute valeur ajoutée, devrait lui permettre de maintenir un potentiel de croissance légèrement supérieur à la moyenne nationale.

Une région en tête des classements européens

À plusieurs égards, l’Île-de-France dispose de tous les atouts économiques pour se maintenir durablement dans le peloton de tête des territoires européens les plus attractifs. À titre de comparaison, son PIB est plus élevé de 21,5% que celui de la région de Londres et de 37% que celui du Land de Hambourg. En termes de PIB par habitant, la région francilienne leur est comparable. Elle devra toutefois effectuer des choix si elle souhaite éviter une polarisation croissante entre zones dynamiques pleinement intégrées à la globalisation, à l’image de la ville de Paris, et les territoires qui concentrent les difficultés à s’y insérer, telle la Seine-Saint-Denis.

Les nouveaux défis de la région

Le pouvoir d’action du nouvel exécutif ne devrait pas souffrir de la situation financière de la région. Si les dépenses annuelles de la région ont augmenté de près de 636 millions d’euros sur la période 2009-2013, le niveau des dépenses par habitant demeure dans la moyenne métropolitaine.

Il n’a donc pas atteint de niveau d’alerte. Le dynamisme relatif de la fiscalité directe liée à l’évolution des bases fiscales permet de compenser la stabilisation des dotations de l’État ainsi que le prélèvement dont bénéficient les autres régions au titre de la solidarité nationale.

Toutefois, le nouvel exécutif devra composer avec un endettement qui, s’il est loin d’avoir atteint un seuil critique, joue un rôle croissant pour couvrir les dépenses engagées par la région : 12,9% en 2009 et 20% en 2013.

Il en résulte un poids grandissant des annuités liées à l’emprunt, désormais sensiblement équivalent aux montants empruntés. Rapporté à la population de la région-capitale, ce poids est deux fois plus élevé que celui constaté en moyenne en métropole hors Île-de-France.

En conséquence, le nouvel exécutif sera sans doute contraint de limiter la croissance de la dette afin de préserver sa capacité de désendettement.

Démographie, emploi, atouts économiques

Dotée d’infrastructures qui la relient au reste du monde, l’Île-de-France est un carrefour des échanges européens et internationaux. Avec 12 millions d’habitants, soit 18,3% de la population française, elle contribue à produire le tiers de la richesse nationale. Elle accueille 6 millions d’emplois, dont 94% sont salariés. Son rayonnement est international : un tiers des 500 plus grands groupes mondiaux disposent d’un siège en Île-de-France. Elle est enfin la première région française, et la deuxième en Europe, en matière d’accueil des investissements étrangers.

Une activité économique tournée vers les métiers à forte valeur ajoutée

Le niveau de qualification de la main d’œuvre francilienne en fait le principal poumon économique de la France. Le secteur tertiaire y représente 86% de la valeur ajoutée, contre 74% en moyenne dans les autres régions. L’industrie y génère 9% de la richesse produite, soit 7 points de moins que dans les autres régions. Cette différence de structure s’explique par la forte représentation des services aux entreprises, des activités financières et immobilières et des services aux particuliers.

Le niveau de qualification de la main d’œuvre y est sensiblement supérieur à celui observé ailleurs en France : 35% de cadres, près de 40% du personnel de la recherche publique et trois des sept pôles de compétitivité mondiaux.

Ces caractéristiques contribuent à ce que le revenu disponible brut annuel des ménages y soit supérieur de 25% à celui mesuré ailleurs en France. Associé à une proportion d’actifs plus importante, il en résulte que le poids des prestations sociales, incluant les pensions de retraite, y est inférieur de 10 points au niveau observé dans les autres régions françaises.

Des inégalités persistantes malgré le dynamisme économique et démographique

Si la croissance démographique annuelle de la région est en moyenne de 0,9% depuis 1999, elle s’explique essentiellement par le solde naturel, c’est-à-dire la différence entre le nombre de décès et le nombre de naissances sur une année. Les échanges migratoires avec les autres régions françaises sont largement déficitaires. La Seine-et-Marne est le seul département dont le solde migratoire est excédentaire.

L’arrivée de jeunes (55% de la population francilienne est âgée moins de 40 ans contre 50% en France) et le départ des plus âgés (les plus de 60 % y représentent 18 % de la population contre 23 % en France) contribuent au dynamisme économique de la région.

La prospérité de la région francilienne ne masque pas des inégalités de niveaux de vie plus marqués qu’ailleurs en France. Les ménages bénéficiant des revenus les plus élevés sont concentrés à l’ouest de la région.

Au contraire, la Seine-Saint-Denis se caractérise par des ménages confrontés à une situation de grande précarité. De manière générale, les disparités de revenus s’accroissent à mesure que l’on se rapproche du centre de l’agglomération parisienne.

Economie : structure et dynamiques

Une croissance qui devance largement le reste de l’économie française

L’économie francilienne est marquée par une tendance de long terme qui la conduit à creuser substantiellement l’écart de richesse avec les autres régions. Le PIB par habitant, qui s’établit à 52 729 euros, a augmenté en moyenne de 0,9% par an entre 2000 et 2013, contre 0,3% sur le reste du territoire, où il s’élève en moyenne à 27 856 euros.

Cette caractéristique n’est pas imputable à un niveau de création d’emplois plus dynamique qu’ailleurs. En effet, depuis 2000, le stock d’emplois franciliens a progressé de 6,2%, soit un niveau très proche du taux moyen observé dans les autres régions (6,3%). Toutefois, la richesse générée par chaque emploi est supérieur de plus de 30% (104 149 euros en Île-de-France contre 71 169 euros en région), contribuant ainsi à maintenir un niveau de vie sensiblement plus élevé.

Cette tendance est d’autant plus marquée que le PIB par emploi a cru de 1,1% sur la période 2000-2013 en Île-de-France contre 0,5% dans les autres régions. Ce dynamisme économique relatif se traduit par un taux de chômage de 8,8% fin 2013, soit un niveau significativement inférieur à la moyenne nationale (10%).

La tendance de long terme devrait conforter cet avantage de la région-capitale, qui concentre progressivement son activité sur les secteurs économiques les plus porteurs. Alors que le secteur tertiaire marchand représente 55% de la valeur ajoutée produite en France, il en totalise 70% en Île-de-France. Au contraire, l’industrie manufacturière n’y contribue plus que pour 9%, contre 14% dans l’Hexagone. Au total, entre 2000 et 2012, l’impact de cette orientation sectorielle a généré un surplus de croissance de 0,3% chaque année par rapport à la moyenne nationale. Les secteurs de l’information et de la communication enregistrent à eux seuls un surplus de 0,5% par rapport à la moyenne nationale.

L’évolution de l’économie francilienne n’est cependant pas totalement déconnectée des tendances nationales. Depuis le début des années 1990, elle suit en effet les orientations à la hausse ou à la baisse de l’économie française. Toutefois, depuis le milieu des années 2000 et plus particulièrement depuis la crise économique de 2008, les évolutions positives ou négatives sont plus marquées en Île-de-France. C’est la caractéristique d’une économie flexible et fortement interconnectée avec son environnement international.

Une dynamique qui se poursuit en 2014

Les évolutions observées en 2014 confirment ces tendances de long terme. En lien avec la conjoncture nationale, le nombre d’inscrits à Pôle Emploi immédiatement disponibles a fortement progressé (+6,5%). Le dynamisme des emplois créés dans le secteur tertiaire marchand (+0,7%, hors intérim) permet néanmoins à l’emploi salarié marchand francilien de progresser de 0,2% alors qu’il a reculé de 0,5% en France métropolitaine. Conformément à l’orientation sectorielle de l’Île-de-France, ce sont les secteurs de la construction (-2,3%) et de l’industrie (-1,1%) qui ont le plus subi de destructions nettes d’emplois.

Cette tendance s’accompagne d’une évolution progressive de la carte régionale de l’emploi. Alors que l’emploi progresse de 1% à Paris, il diminue de 1,3% dans les Yvelines et reste stable dans les autres départements franciliens. Il en résulte une situation contrastée du chômage, de 8,3% à Paris jusque 13,2% en Seine-Saint-Denis.

Territoire et infrastructures

Grand Paris : lancement de nouveaux projets et annonce de premiers retards

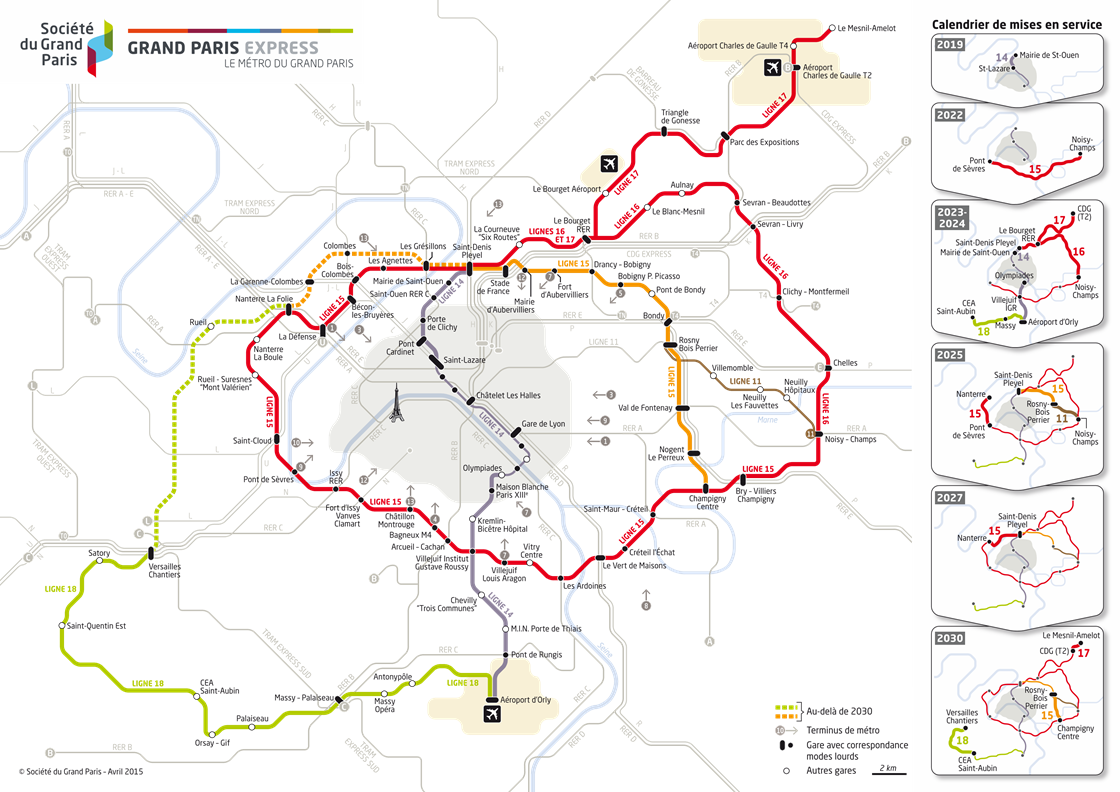

Le Nouveau Grand Paris – volet transport du projet du Grand Paris – affiche désormais quelques avancées. La Société du Grand Paris a donné, en juillet 2013, son autorisation à la réalisation d’un investissement de 5,3 milliards d’euros destiné à financer le premier tronçon de la ligne 15 du Grand Paris Express. Par ailleurs, le projet de prolongement de la ligne 14 est effectivement entrepris depuis juin 2014. Les travaux de rénovation du réseau actuel ont également débuté.

En 2013, la ligne de tramway qui relie Saint-Denis à Sarcelles a été ouverte et la ligne 4 du métro prolongée vers Montrouge. La mise en service complète du nouveau réseau est prévue à l’horizon 2030, avec un retard de cinq ans sur le calendrier initial.

Un Programme d’investissements d’avenir qui conforte le rôle phare de la région-capitale

La région Île-de-France est l’une des principales bénéficiaires du Programme d’investissements d’avenir. Les 644 projets sélectionnés devraient générer un investissement effectif de plus de 7,6 milliards d’euros à l’horizon 2020. Alors qu’elle représente 30% du PIB national, l’Île-de-France bénéficie de près de 40% des montants globaux engagés au titre du premier volet du Programme d’investissements d’avenir.

Au sein de la région francilienne, ce programme devrait confirmer l’organisation spatiale des activités. Les principaux bénéficiaires sont Paris et le plateau de Saclay, notamment en raison des initiatives d’excellence (IDEX). Ces IDEX promeuvent, dans un objectif d’attractivité internationale, l’intégration entre eux d’établissements d’enseignement supérieur déjà reconnus. L’IDEX Paris Saclay a par exemple reçu une dotation de 950 millions d’euros.

Les dépenses

Un niveau de dépense par habitant dans la moyenne

Bien qu’important par son volume, le budget de la région Île-de-France ne se distingue pas par un niveau de dépenses par habitant plus élevé que la moyenne nationale.

La hausse de certains indicateurs de dépenses traduit les priorités de l’actuelle mandature et ses modalités d’intervention. La progression des subventions et du niveau des remboursements d’emprunts témoigne d’une intervention qui dépasse le cadre des compétences exclusives de la région.

Depuis 2009, les dépenses de la région ont augmenté de près de 636 millions d’euros, soit une hausse de près de 15%. Cette évolution ne place pas la région Île-de-France au-delà de la moyenne nationale, le niveau des dépenses par habitant s’y situant à 426€ contre 420€ à l’échelle métropolitaine. Cette augmentation des dépenses est répartie, pour moitié environ, entre les dépenses de fonctionnement (+311 millions d’euros, soit une hausse de 13%) et les dépenses d’investissement (+325 millions d’euros, soit une hausse de 16%).

Hausse des subventions et des remboursements d’emprunts

L’augmentation des dépenses de fonctionnement est attribuable à 74% à la progression des subventions versées. Entre 2009 et 2013, elles ont augmenté de 230,1 millions d’euros, soit 22,4 % (105€ par francilien, contre 86€ en moyenne en métropole). A l’inverse, d’un montant de 33€ par francilien, les charges de personnel sont plus faibles de 25 % qu’en moyenne en métropole (44€ par habitant).

L’évolution des charges d’investissement (remboursement du capital de la dette compris) est plus hétérogène. Leur décomposition fait apparaître une compensation de la progression des remboursements d’emprunts par une diminution des dépenses d’équipement.

Passées de 202,4 millions en 2009 à 618,8 millions d’euros en 2013, les remboursements d’emprunts ont augmenté de plus de 200%. Représentant un niveau de dépense par habitant plus élevé de 56% que la moyenne métropolitaine (52 € contre 29 €), leur progression a été inégale au cours de la mandature. Au contraire, les dépenses d’équipement ont-elles été réduites de 42% (-286 millions d’euros). Elles se situent dans la moyenne métropolitaine (34€ par habitant en Île-de-France contre 37€ en métropole).

Les recettes

Au cours de la période 2009-2013, les ressources de la région ont progressé de près de 637 millions d’euros, soit 14%. L’emprunt représente une proportion importante de ces ressources. La hausse des recettes fiscales , de près de 18%, a plus que compensé la diminution des dotations et subventions perçues.

Davantage de recettes issues de la fiscalité directe, davantage de solidarité au bénéfice des autres régions

Alors que la création de la contribution sur la valeur ajoutée des entreprises (CVAE) et de l’imposition forfaitaire sur les entreprises de réseau (IFER) ne permet plus à la région de maîtriser les taux de fiscalité directe, l’Île-de-France bénéficie de la progression de ses bases fiscales. En conséquence, le produit de ses contributions directes et assimilées (impôts) a progressé de près de 150 millions d’euros, soit 11%, entre 2009 et 2013.

Cette progression est plus que compensée par les prélèvements réalisés au titre des fonds nationaux de garantie individuelle des ressources (FNGIR) qui permet une péréquation des ressources entre les régions riches et les régions plus pauvres. Malgré le poids croissant de cette contribution, plus de 670 millions d’euros désormais, les recettes fiscales de la région ont progressé sur l’ensemble de la période.

Une fiscalité indirecte stagnante

Entre 2009 et 2013, les ressources associées à la fiscalité indirecte ont stagné. Cette situation est principalement liée à l’évolution de la consommation de carburants. Alors que la région francilienne a systématiquement appliqué les possibilités d’évolution à la hausse des modulations de TICPE accordées par le législateur, elle n’a pu que compenser la réduction des bases fiscales associées à la consommation de carburant, notamment s’agissant des supercarburants sans plomb.

Les ressources associées aux certificats d’immatriculation des véhicules ont quant à elles suivi l’évolution défavorable des immatriculations, sachant que la région Île-de-France n’a pas modulé son tarif de 46,2€ au cours de la mandature. Jusqu’en 2012, ce tarif était le plus élevé en France.

Réduction du poids des dotations dans les recettes

Depuis 2009, les dotations et subventions de l’État ont été réduites de 10%. Elles s’élèvent à 1,367 milliard d’euros en 2013. La diminution des dotations versées au titre du fonds de compensation de la TVA (FCTVA) a représenté près des trois quarts de cette baisse. Hors FCTVA, la réduction des dotations et subventions, qui s’élève à 3,52 %.

La réduction de la dotation globale de fonctionnement de près de 30 millions d’euros, soit près de 4% par rapport à son niveau de 2009, explique l’essentiel de la baisse des dotations. Sa part dans les recettes totales a perdu 2,6 points sur la période, passant de plus de 16% en 2009 à moins de 14% en 2013.

L’endettement

Un endettement élevé et en progression mais maîtrisé

La région Île-de-France se distingue par l’un des niveaux de dette par habitant les plus élevés de la France métropolitaine. Le coût de son financement est maîtrisé à la faveur d’un contexte économique porteur et d’une gestion agile de sa dette par la région. Malgré cela, la réduction de la capacité de désendettement associée à des échéances de remboursement élevées en 2017 et 2018 pourraient à l’avenir conduire la région à freiner l’évolution de sa dette.

Au cours de la période 2009-2013, l’endettement de la région Île-de-France a fortement progressé. Le stock total de dette est ainsi passé de 3,127 milliards d’euros en 2009 à 4,730 milliards en 2013, soit une hausse de plus de 50%.

Le niveau de dette rapporté à la population francilienne est désormais le plus élevé de métropole après la Corse et l’Alsace : 396 euros par habitant en 2013, contre 282 euros en moyenne.

Le coût de l’emprunt obligataire contracté par la région est limité par des taux réduits. En 2013, hors emprunt mobilisé sur une ligne revolving dont le taux varie au jour le jour (9,8 % de l’encours total de dette en 2013), le taux moyen était de 2,5 % pour une maturité moyenne de 11,7 années. Ce taux était en forte baisse par rapport à 2012 (3,4 %).

Une dépendance croissante à l’emprunt

Le poids des remboursements associés aux emprunts contractés a nécessairement augmenté. Entre 2009 et 2013, ces annuités ont progressé de 170 %, passant de 267,5 millions d’euros à 724,4 millions d’euros. Leur niveau rapporté à la population francilienne a évolué dans des proportions similaires, de 166 %, pour s’établir à 61 euros par habitant en 2013. Ce niveau est le plus élevé en métropole et représente le double de la moyenne métropolitaine hors Île-de-France.

Cette tendance se traduit également par la proportion croissante de l’emprunt dans le montant global des ressources de la région francilienne, laquelle est passée de 12,9 % en 2009 à 20 % en 2013.

Une capacité de désendettement en réduction constante

L’endettement de la région Île-de-France n’est pas situé à un niveau tel qu’il fasse craindre un risque pour la capacité de la région à assurer une gestion saine de ses finances. En 2013, sa capacité de désendettement s’établissait à 6,3 années : un peu plus de six années de son épargne de gestion auraient été nécessaires au désendettement total de la collectivité.

Mais ce niveau résulte d’une tendance à la dégradation de la capacité de désendettement : estimée à 3,4 années en 2009, elle a augmenté de près de trois années depuis. A ce rythme, elle atteindrait 11,5 ans en 2017 et serait alors réellement préoccupante.